외식업 구조조정에 따른 식자재 상위업체 지배력이 강화되고 있다.

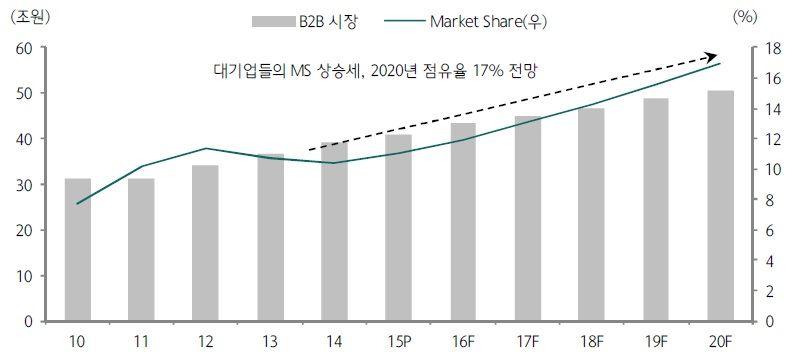

B2B 식자재 시장은 약 40조원으로 추산된다. 지난 5년간 식자재 시장은 연평균 5.6% 성장했다. 올해 주요 상위업체 8곳의 매출액이 5조원에 달할 것으로 추정되고 있다.

대기업 계열 '급성장'… 중소업체는 '도태'

식자재 유통 주요 상위업체 합산 매출액은 지난 5년 간 연평균 13.4% 성장해 시장 성장률을 상회했다. 식자재 유통 상위업체 점유율은 2010년 7.7% → 2015년 11.0%로 상승한 것으로 추산되고 있다.

앞으로 5년간 대기업 계열의 상위업체 합산 매출액은 연평균 13.6% 증가하고, 2020년 합산 점유율은 17.0%에 도달할 것으로 전망한다.

하나금융투자 심은주 애널리스트는 "식자재 상위업체의 점유율 확대는 외식업의 프랜차이즈 비중 확대에 따른 중소 식자재 업체들의 자연 도태와 규모의 경제에 기반한 상위업체의 경쟁력 강화, 위생과 원산지 표기 등에 대한 소비자 니즈 확산에 기인한다"고 설명했다.

과당경쟁으로 영세 사업자 '불리'

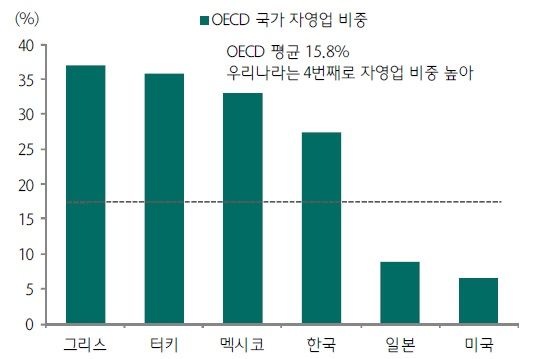

국내 자영업자의 27.4%는 외식업에 종사하고 있다. 우리나라 음식점수는 약 65만개로 추산된다.

인구 천명당 음식점 수는 12.6개로, 미국 1.9개, 일본 4.9개에 비해 매우 높은 편이다.

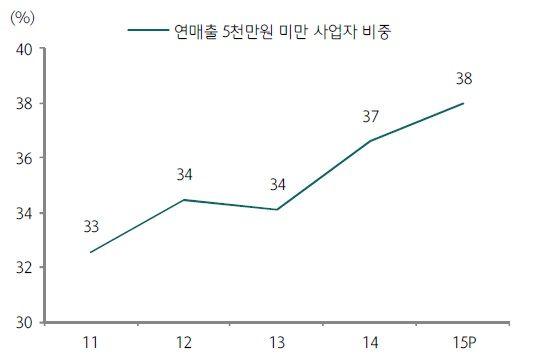

연간 매출액을 기준으로 사업자 수를 분류하면 연 매출 5천만원 미만인 영세 사업자 비중이 36.6%에 달한다. 영세 사업자 비중은 최근 4년 간 점진적 상승하고 있어 과당 경쟁은 점차 심화되고 있다.

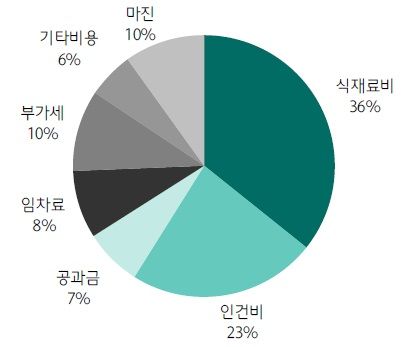

외식업 매출에서 고정비(인건비, 공과금, 임차료, 기타 고정비)는 평균 40%를 차지하고 있다.

높은 고정비 부담으로 영세 사업자들은 외부 환경 변화에 취약한 모습을 보였다. 지난 2014년 영세 사업자 비중은 37%로 전년대비 3%p로 큰 폭 증가했다. 같은 기간 외식경기는 바닥을 쳤다. 2014년 세월호 참사에 이어 2015년 메르스 발병을 겪으면서 외식경기지수가 큰폭으로 하락했다.

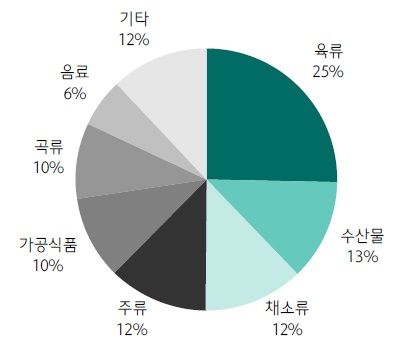

식자재 가격 변동성도 컸다. 식자재 매입액의 25%를 차지하는 돈육 가격은 kg당 3천원에서 6천원까지 상승하며 사상 최고점을 경신했다.

더 큰 문제는 외식경기 부진에 따른 경쟁 심화로 비용 상승을 판매가로 전가 시키기 쉽지 않다는 점이다.

지난 2010년~2015년 간 인건비와 주요 원재료 가격은 각각 연평균 3.8%, 2.9% 상승한 반면 외식 판가는 2.1% 상승에 그쳤다.

관련 기사

[식자재 유통 분석2] 기업형 식자재 업체가 ‘센트럴 키친’ 역할 맡는다

[식자재 유통 분석3] 5조원 니치마켓, 승자를 찾아라

오해영 전문기자/이학 박사