|

[편집자주] 최근 캄보디아에서 범죄조직 문제가 불거지며 치안 불안이 커지고 있다. 일부 지역에서는 반한 감정이 감지되면서 현지에 진출한 국내 금융사들의 영업 상황에도 관심이 쏠린다. FETV는 주요 금융사들의 캄보디아 법인을 중심으로 현지 영업 현황과 리스크 요인을 점검한다. |

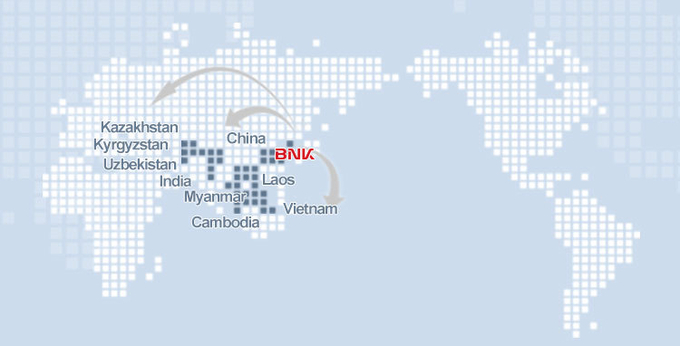

[FETV=임종현 기자] BNK금융그룹의 글로벌 전략은 다른 금융그룹과 뚜렷한 차별점을 보이고 있다. 대부분 은행 중심의 진출 구조를 갖춘 반면 BNK금융은 캐피탈 중심으로 사업을 주도하고 있다.

BNK캐피탈은 현재 캄보디아와 미얀마, 라오스, 카자흐스탄, 키르기스스탄 등 6개국에서 7개 법인을 운영하고 있다. 이 가운데 캄보디아법인은 가장 먼저 진출해 현지법인 중 자산 규모가 가장 크다. 캄보디아에서 축적한 영업·리스크관리 경험이 후발 해외법인들의 성장 모델로 이어지며 그룹 글로벌 전략의 초석이 됐다.

BNK금융의 첫 글로벌 진출을 이끈 인물은 성세환 전 BNK금융 회장이다. 그는 저성장·저금리 장기화와 금융사 간 경쟁 심화로 수익 창출 한계에 직면하자 새로운 성장 동력 확보를 위해 동남아시아로 눈을 돌렸다. 동남아는 금융 수요 잠재력이 높고 진출 시 시장 선점 효과를 기대할 수 있다는 판단에서였다.

이후 글로벌 사업은 BNK금융의 중장기 성장 축으로 자리 잡으며 후임 경영진에게도 핵심 과제로 계승됐다. 현 빈대인 회장 역시 부산은행장 시절부터 글로벌 확대에 주력해 왔다. 은행장 시절에는 중국 난징지점 개설을 이끄는 등 해외사업의 초석을 다졌고 회장으로서는 동남아 영업 현장을 직접 점검하며 글로벌 사업에 힘을 실어주고 있다.

특히 동남아 가운데 캄보디아법인은 2014년 설립 이후 인수합병 없이 자체 성장만으로 자산 규모를 키워 왔다. 설립 초기 54억원에 불과했던 자산은 올해 6월 말 기준 937억원으로 늘었다. 현재 총 17개 지점과 총 267명의 임직원(한국 주재원 2명 포함)을 두고 있다.

설립 후 3년 만에 흑자를 기록한 점도 눈에 띈다. 초기에는 3~5억원의 순손실을 내다가 2018년 1억원 흑자로 전환했고 2022년에는 38억원으로 늘며 그룹 내 효자 법인으로 자리 잡았다. 이 법인은 현지인을 대상으로 소득·부동산 담보 기반의 소액대출을 취급하며 직장인 집단대출과 개인사업자 대상 신용대출 등 다양한 상품을 운영하고 있다.

그러나 2023년에는 다시 74억원의 순손실을 냈다. 2024년에도 41억원, 올 상반기에는 24억원의 적자를 기록하는 등 부진이 장기화되고 있다. 이는 캄보디아 정부가 일부 채권 추심을 금지하면서 충당금이 늘었고 이로 인해 적자 폭도 확대됐다는 설명이다.

여기에 더해 캄보디아 영업 환경도 악화하고 있는 점도 불안 요소다. 최근 범죄 연루 금융사인 프린스은행의 뱅크런 사태로 금융시장 신뢰가 흔들리며 현지 경제와 금융 전반에 부정적 영향을 미칠 것으로 예상된다.

이와 관련해 BNK캐피탈은 직접적인 타격은 제한적이라는 입장이다. 캄보디아법인은 서민층을 대상으로 한 소액대출 위주 영업을 하고 있어 영향이 크지 않다는 설명이다. 주재원에게는 그룹 차원의 안전관리 강화 지침이 내려졌으며 안전 유의가 강조되고 있다.

BNK캐피탈은 최근 캄보디아법인에 직접 투자와 신용공여를 단행하며 경영 안전성을 높여주고 있다. 지난 8월 227억원의 지급보증을 포함해 현재까지 투입된 누적 투자금액은 965억원에 달한다. 또 지난달에는 960만 달러(약 133억원) 규모의 연대보증을 진행했으며 오는 11월에도 670만 달러(약 93억원) 규모의 지급보증을 추가로 집행할 예정이다.

동시에 채권회수 조직을 확대해 잠재 부실채권을 줄이는 한편 우량 자산 중심의 대출 운용으로 건전성 확보와 수익성 제고를 병행한다는 전략이다.